![[반도체 위클리] D램 고정가 17%↓…SK, 세계 최초 'HBM3E 12단' 양산](https://cdnimage.ebn.co.kr/news/202409/news_1727705395_1638596_c.png)

![[오늘(2일) 날씨] 쌀쌀한 가을날씨…서울 아침 최저 10도](https://cdnimage.ebn.co.kr/news/202410/news_1727824042_1638641_c.jpeg)

![[EBN 칼럼] 노동의 시간](https://cdnimage.ebn.co.kr/news/202410/news_1727781952_1638631_c.jpeg)

- 텍스트 축소

- 확대

영끌·빚투 부활에 빚잔치…2분기 가계부채 1896조 '역대 최대'

- 송고 2024.08.20 15:05 | 수정 2024.08.20 15:08

- EBN 김남희 기자 (nina@ebn.co.kr)

한 분기만에 다시 오름세…한은 "수도권 중심 주택거래 증가 영향"

"7월도 비슷한 증가세…부동산공급대책·스트레스DSR 등 효과 주시해야"

한국은행ⓒ연합뉴스

전체 가계 빚이 다시 역대 최대 기록을 갈아치웠다. 올해 2분기 주택 거래 회복과 함께 이른바 '영끌'(영혼까지 끌어모음)·'빚투'(빚으로 투자)가 살아난 결과다.

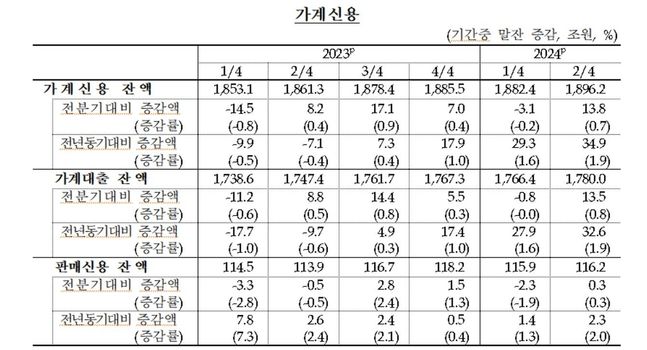

한국은행이 20일 발표한 '2024년 2분기 가계신용(잠정)' 통계에 따르면 6월 말 기준 가계신용 잔액은 1896조2000억원으로 조사됐다.

1분기 말(1882조4000억원)보다 13조8000억원 많을 뿐 아니라, 2002년 4분기 관련 통계 공표 이래 가장 큰 규모다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용 금액(판매신용)까지 더한 '포괄적 가계 부채'를 말한다.

우리나라 가계신용은 통화 긴축 속에서도 지난해 2분기(+8조2000억원)·3분기(+17조1000억원)·4분기(+7조원) 계속 늘다가 올해 1분기 들어서야 3조1000억원 줄었지만, 불과 한 분기 만에 다시 증가세로 전환했다.

ⓒ한은

가계신용 중 판매신용(카드 대금)을 제외하고 가계대출만 보면, 2분기 말 잔액이 1780조원으로 전 분기 말(1천766조4000억원)보다 13조5000억원 불었다.

특히 가계대출 가운데 주택담보대출(잔액 1092조7000억원)이 16조원 급증했다. 증가 폭도 1분기(+12조4000억원)보다 커졌다.

신용대출 등 기타 대출(687조2000억원)의 경우 2조5000억원 줄어 11분기 연속 뒷걸음쳤지만, 감소 폭이 1분기(-13조2000억원)의 약 5분의 1에 불과했다.

대출 창구별로는 예금은행에서 가계대출이 석 달 사이 17조3천억원 늘었다. 주택담보대출이 16조7000억원 불었고, 기타 대출까지 6000억원 증가했다.

보험·증권·자산유동화회사 등 기타금융기관의 가계대출 잔액 규모도 1000억원 불어났다. 다만 1분기(+4조원)보다 증가 폭은 급락했다. 주택도시기금 대출(디딤돌·버팀목 대출 등)이 2분기에 주로 은행 재원으로 진행되어서다.

반대로 상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 경우 같은 기간 가계대출이 3조9000억원 줄었다.

---

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

시황

코스피

코스닥

환율

KOSPI 2,559.01 ▼ 34.26(-1.32)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스